[VBPL] Quy định và xử phạt đối với đơn vị kinh doanh dịch vụ kế toán, các DN thuê hoặc tổ chức bộ máy kế toán vi phạm quy định.

Dịch vụ Kế toán là một ngành nghề kinh doanh có điều kiện theo qui định của Pháp luật Việt Nam.

Cơ sở pháp lý

– Luật Doanh nghiệp số: 68/2014/QH13 đã được Quốc hội thông qua ngày 26 tháng 11 năm 2014;

– Luật Kế toán số: 88/2015/QH13 đã được Quốc hội thông qua ngày 20 tháng 11 năm 2015;

– Các văn bản hướng thực hiện Luật Kế toán số: 88/2015/QH13 gồm: Nghị định số 174/2016/NĐ-CP do Chính phủ ban hành ngày 30 tháng 12 năm 2016; Thông tư số 296/2016/TT-BTC do Bộ Tài chính ban hành ngày 15 tháng 11 năm 2016; Thông tư số 297/2016/TT-BTC do Bộ Tài chính ban hành ngày 15 tháng 11 năm 2016;

– Nghị định 105/2013/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực kế toán.

Căn cứ các cơ sở pháp lý trên, khi thành lập doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh doanh dịch vụ kế toán bắt buộc phải thực hiện các nội dung sau:

- Đề nghị cấp giấy chứng nhận đăng ký kinh doanh (ngành nghề kinh doanh dịch vụ kế toán) tại cơ quan cấp phép (Sở Kế hoạch và Đầu tư tỉnh, thành phố/Phòng kinh tế thành phố trực thuộc tỉnh, quận, huyện) nơi doanh nghiệp/ hộ kinh doanh dịch vụ kế toán dự kiến đặt trụ sở chính. Điều kiện để được cấp giấy chứng nhận đăng ký kinh doanh:

– Đối với Doanh nghiệp kinh doanh dịch vụ kế toán: phải có ít nhất 02 thành viên góp vốn là người có Chứng chỉ hành nghề Dịch vụ kế toán/ Chứng chỉ kiểm toán viên hành nghề chưa đăng ký hành nghề tại bất kỳ đơn vị nào; và tỷ lệ góp vốn của 02 thành viên phải trên 50% vốn góp của doanh nghiệp; Người đại diện theo pháp luật, giám đốc hoặc tổng giám đốc của công ty phải là kế toán viên hành nghề. (Tham khảo qui định chi tiết tại các văn pháp lý trên).

– Đối với Hộ kinh doanh: Chủ hộ kinh doanh dịch vụ kế toán phải là người có chứng chỉ hành nghề dịch vụ kế toán/ Chứng chỉ kiểm toán viên hành nghề chưa tham gia tại bất kỳ đơn vị nào.

- Đề nghị cấp giấy chứng nhận đăng ký hành nghề dịch vụ kế toán theo qui định tại Thông tư số 296/2016/TT-BTC ngày 15 tháng 11 năm 2016 của Bộ Tài chính. Theo đó phải đảm bảo một số điều kiện sau:

– Chứng chỉ kế toán viên hoặc chứng chỉ kiểm toán viên;

– Giấy xác nhận về thời gian thực tế làm công tác tài chính, kế toán, kiểm toán theo mẫu quy định;

– Đảm bảo số giờ cập nhật kiến thức theo qui định;

– Có hợp đồng lao động TOÀN THỜI GIAN được ký kết với đơn vị kinh doanh dịch vụ kế toán.

- Đề nghị Bộ Tài chính cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán theo qui định tại Thông tư số 296/2016/TT-BTC ngày 15 tháng 11 năm 2016 của Bộ Tài chính.

Như vậy muốn kinh doanh dịch vụ kế toán theo đúng các qui định hiện hành từ ngày 01/01/2017, doanh nghiệp/hộ kinh doanh dịch vụ kế toán phải đảm bảo thực hiện ĐÚNG/ĐỦ các bước trên. Nếu Doanh nghiệp hay hộ kinh doanh nào chưa thực hiện đầy đủ các nội dung hướng dẫn, không/chưa được Bộ Tài chính cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán sẽ vi phạm về việc cung cấp dịch vụ kế toán khi chưa đủ điều kiện được qui định tại Luật Doanh nghiệp 2014, Luật Kế toán 2015, các văn bản hướng dẫn hiện hành và do đó sẽ có các chế tài tương ứng (hiện tại theo qui định tại Nghị định số 105/2013/NĐ-CP thì cả người thuê dịch vụ và người cung cấp dịch vụ đều bị xử phạt vi phạm hành chính lên đến 30.000.000 đồng).

Tham khảo Nghị định 105/2013/NĐ-CP:

Điều 14. Xử phạt hành vi vi phạm quy định về tổ chức bộ máy kế toán, bố trí người làm kế toán hoặc thuê làm kế toán

- Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau đây:

a) Không tổ chức bộ máy kế toán; không bố trí người làm kế toán hoặc không thuê tổ chức, cá nhân kinh doanh dịch vụ kế toán làm kế toán theo quy định;

b) Bố trí người làm kế toán mà pháp luật quy định không được làm kế toán;

c) Bố trí người làm kế toán không đủ tiêu chuẩn, điều kiện theo quy định;

d) Thuê tổ chức, cá nhân không đủ tiêu chuẩn, điều kiện hành nghề kế toán hoặc không đăng ký kinh doanh theo quy định, cung cấp dịch vụ kế toán cho đơn vị.

2. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau đây:

a) Bố trí người có trách nhiệm quản lý, điều hành đơn vị kế toán kiêm làm kế toán, thủ kho, thủ quỹ hoặc mua, bán tài sản trừ doanh nghiệp tư nhân, hộ kinh doanh cá thể;

b) Bố trí người làm kế toán trưởng không đủ tiêu chuẩn, điều kiện quy định;

c) Thuê người làm kế toán trưởng không đủ tiêu chuẩn, điều kiện quy định.

Điều 15. Xử phạt hành vi vi phạm quy định về hành nghề kế toán

- Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với một trong các hành vi sau đây:

a) Hành nghề kế toán nhưng không đăng ký kinh doanh dịch vụ kế toán;

b) Người đại diện theo pháp luật của doanh nghiệp kinh doanh dịch vụ kế toán không có Chứng chỉ hành nghề kế toán;

c) Hành nghề kế toán không đảm bảo điều kiện hoạt động theo quy định nhưng vẫn cung cấp dịch vụ kế toán;

d) Cá nhân hành nghề kế toán nhưng không có Chứng chỉ hành nghề kế toán;

đ) Nhận làm thuê kế toán khi là bố, mẹ, vợ, chồng, con, anh, chị, em ruột của người có trách nhiệm quản lý điều hành, kể cả Kế toán trưởng của đơn vị kế toán hoặc có quan hệ kinh tế, tài chính hoặc không đủ năng lực chuyên môn hoặc nhận làm thuê kế toán khi đơn vị kế toán có yêu cầu trái với đạo đức nghề nghiệp, chuyên môn nghiệp vụ kế toán;

e) Cho thuê, cho mượn Chứng chỉ hành nghề kế toán.

2. Hình thức xử phạt bổ sung:

Tước quyền sử dụng Chứng chỉ hành nghề kế toán đối với người hành nghề kế toán từ 01 tháng đến 03 tháng; đình chỉ kinh doanh dịch vụ kế toán đối với tổ chức kinh doanh dịch vụ kế toán từ 01 tháng đến 03 tháng vi phạm quy định tại Điểm e Khoản 1 Điều này.

- Biện pháp khắc phục hậu quả:

Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm quy định tại Điểm a, c, d, đ, e Khoản 1 Điều này.”

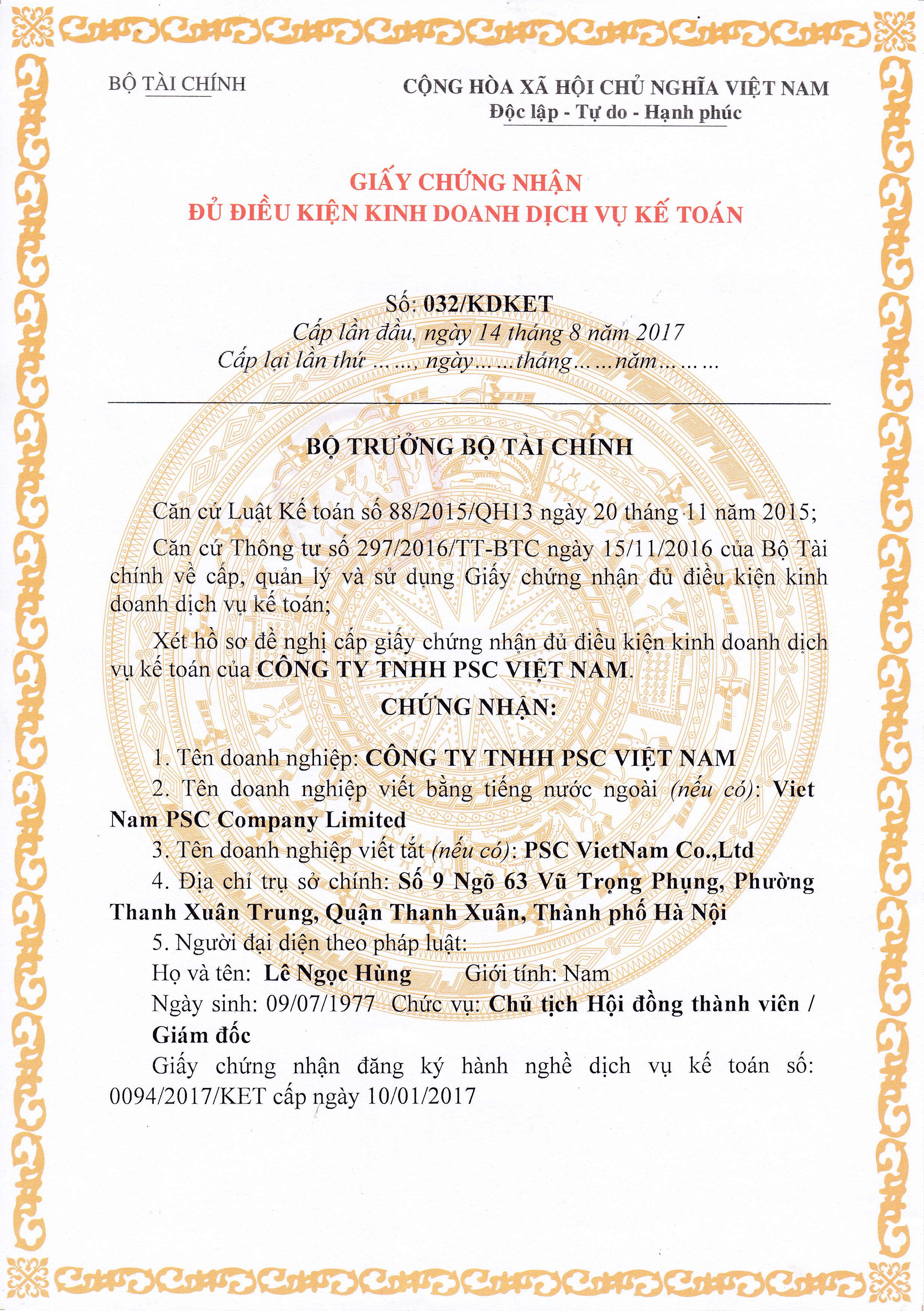

Công ty TNHH PSC Việt Nam vinh dự là một trong số ít Đơn vị cung cấp dịch vụ kế toán đăng ký hành nghề đầy đủ nhất từ khi Luật kế toán năm 2003 có hiệu lực đến nay. Tiếp tục phát huy tinh thần tuân thủ các quy định của Pháp luật (Luật doanh nghiệp 2014 và Luật Kế toán số 88), PSC Việt Nam tiếp tục là một trong những đơn vị đầu tiên được Bộ Tài chính xác nhận và cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán cho khách hàng trong năm 2017 theo qui định.

Quý vị chú ý khi lựa chọn đối tác cung cấp dịch vụ kế toán cho doanh nghiệp mình, hãy yêu cầu đối tác cung cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán do Bộ Tài chính cấp (theo hình bên dưới) trước khi ký kết hợp đồng dịch vụ kế toán.

Trả lời